お客様からの声

しづりんさん(仮名) 30代

お名前:しづりんさん(仮名) 30代

出身 :徳島県

挨拶 :徳島県のしづりんさんが、投資信託Webコンサルティング を利用したきっかけは、専門家プロファイルのQ&Aです。

過去の具体的ご相 談事例 ・・・・・ Webコンサルティング(徳島県)

【下記は、Web相談サイトプロファイルの抜粋】 専門家プロファイルでの相談内容の詳細はこちら

相談内容:投資信託のバランス 修正

全くの素人が気に入った商品を思いのまま買って、気が付いたらどんどん値が下がってしまった

投資信託についてアドバイス頂きたく質問致します。

- ピクテ グローバルインカム(毎月) 100万

- シュローダー BRICs株式 200万

- PCA インド・インフラ株式 100万

- 三菱UFJ インッデクスファンド225 100万

の計500万です。現在、時価が370万です。

海外株式72 国内株式20 その他8 くらいの割合で ポートフォリオの悪さが目につきますが余剰資金でやっているので、悪あがきせずこのまま じっとがまんしてから割合を修正するのか、

損切りしてでも割合を修正すべきなのか迷っています。

はじめて2年程度なので できればこの商品は元本回復するまで持ち続けたいのが正直な気持ちですが、割合を今後修正するのでも どのような比率ですればいいか良く分かりません。

積立で国内債券、海外債券に投資していくなど考えたのですが、いまいち納得いきません。

大変愚問で申し訳ないのですが ぜひ今後の運用についてアドバイスいただければ 幸いです。

先生方よろしくお願い致します。

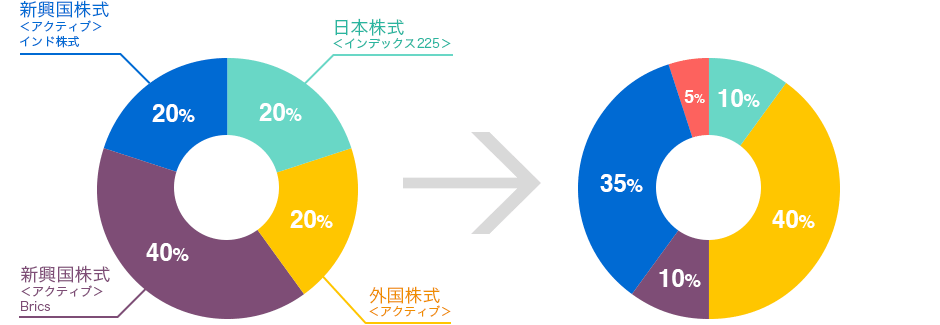

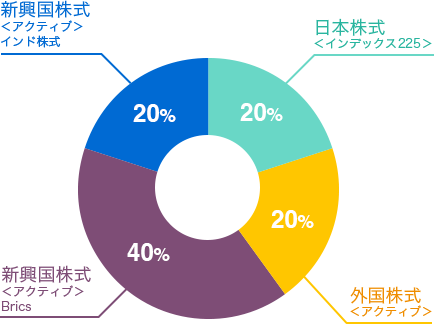

改善前のポートフォリオ

新興国株式 40%

インド株式 20%

日本株式 20%

外国株式 20%

新興国株式への配分が高く、ハイリスクハイリターンのポートフォリオ。

この配分、そのものが悪い訳ではありませんが、家計全体に占める投資額から見ても、リスクを過剰に取っているように思われる。

また、アクティブ運用中心およびリスク許容度も合っているか気になるところ。

これまでの上記ポートフォリオは、新興国企業への投資に偏ることから、大きな成長が見込める。

しかし、その代償として、大きな価格変動を受け入れなければならないというリスクが生じる。

どちらかと言えば、上がれ、当てろを前提にした投資方針といえる。

上がれば大きな収益が見込まれるが、失敗すると大きな痛手となる。また、先進国を中心に、かつ平均的に資産配分を行えば、値下がり時も、じっくりと寝かせて回復を待つこともできる。

しかし、新興国やアクティブ中心の場合は、時間を掛けても回復するかどうかは、組み入れ銘柄や、運用担当者の「手腕」に左右される可能性がある。

つまり、世界経済全体の長期的成長が、微増(プラス収益)でも、自分のポートフォリオは値下がりのままということも考えられる。

しづりんさんは、家計状況はとても良く把握し、投資についても比較的理解がありましたが、このポートフォリオやファンド選択が取り立てて悪い事ではありません。極めて一般的です。

雑誌やインターネット、金融機関などの情報を掻い摘んで行うと、どうしてもこのようなケースになることは多くあり、日本の投資環境の中で、正しい情報を正確に入手することは、決して簡単なことではありません。

しづりんさんは、たまたま、新興国に偏っているが、長期投資なのに、

すべて「毎月分配型のポートフォリオ」になっている人

「豪ドル債に偏ったポートフォリオ」の人

「REITに偏ったポートフォリオ」の人

目的に合っているのか、リスクリターンを理解しているかどうかが重要です。

ハイリスクハイリターンのファンドを選択することは、一つの投資方針であり、必ずしも悪い事ではありません。

家計の大切な資産を投資するにあたり、その投資額の割合、リスクに対する理解、下落、上昇時の

対応方法など・・・・あらゆる場面を想定し 十分に把握して行っているかどうかが問題なのです。

理解している人にとっては、先進国のような成熟した国への投資には、全く意欲が湧かず、新興国を中心に行う人もたくさんいます。

「ハイリスクハイリターン=恐い、悪い」ではありませんので、念のため。

【投資方針】

先進国の優良企業を中心に投資をし、世界経済の平均的成長を見込む。

過去を見れば、メンテナンスをしながら長期保有ができれば、失敗を避け、平均点が取れる。

パッシブ運用を軸にしているので、ファンドマネージャーの手腕に左右される心配もない。

「将来は分からない!」を前提に、予測的観測を排除し、失敗しないように平均点を目指す投資方針に改善。

世界的な大暴落をしても、時間が解決してくれる。

但し、継続的なメンテナンスができるかが、資産形成の「カギ」となる。

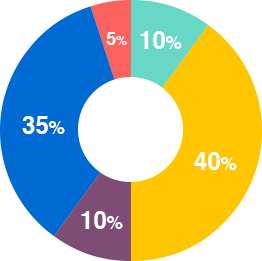

改善後のポートフォリオ

日本株式

外国株式

新興国株式

先進国債券

コモディティ

配分資産は上記の通り。

株式、債券の比率でリスクをコントロール。

資産配分の基本方針は、畑の大きさに応じて種をまく。

およそ時価総額に応じた資産配分。

期待収益率 およそ7%

標準偏差 13%程度

年間コスト 約1%弱

※参考値(正確性を保証しているものではありません)

※「畑の大きさに応じて種をまく」・・・・・数多く有る中の一つの投資方針のメリットデメリット

時価総額に応じた配分は、日本を中心に考えず、地球全体を見下ろして考える事になります。

つまり、日本にバイアス(偏り)をかけないことになるので、為替の影響を大きく受け入れることになります。日本の規模は、およそ10%程度、つまり日本人の場合、投資資産のほとんどは、外国資産へ投資することになるので、長期投資が基本の基本でなければ、行う事は難しい。

過去のデータを基に、有効フロティア上にある「最適化ポートフォリオ」を作成し、投資する方法もある。

確かに、日本に大きくバイアスがかかるため、為替の影響は小さくなり、標準偏差も縮小する。

リスクとリターンの数字上は、理想的に良く見えるが、高度成長期のデータを基に最適化しても、それが本当に将来も有利かどうかは、疑問?。

人口縮小する日本にバイアスを掛けるより、為替リスクを受け入れ、時価総額に応じて投資する方が長期的には、最適な気もします。

ただ、どちらで行っても、基準を設けていれば、資産形成は可能ですが、何より、リスクをどの程度どのように受け入れていくかを知ることです。

これより下記は、しづりんさんが利用した際のご感想です。

Webコンサルティングは、わかりやすく受けられましたか。

はい。少なくとも日中仕事をして、夕方は家庭の用事に追われている私には、メール 相談に応じて下さりとても助かりました。

はじめはどんな風にするのだろう?と不安もありましたが、

まずはお電話でお互いにQ&Aを出し合いながらお話しできましたし、次に先生に頂いたインタビューシートを作成する事で基礎固めが出来た感じでした。

そこからメールでのやりとりをする中で、新たな発見や疑問がでてきた時にも、迅速に対応していただけたので、本当にマイペースに進められてよかったです。

お取引開始にあたり、遠方であることへの不安、心配はありませんでしたか。

やはり直接お会いできる方と、遠方では対応に差が出るので は?と正直思っていました。

しかし先生に頂いたメールの中「コンサルティングは2,3回に分けて行いポートフォリオを作成しますが、原則、ご納得いただけるまでご相談に乗ります」という言葉にハッとさせられました。

当初、お願いしようと思っていたのは、投資信託のポートフォリオだけでしたが、実際、素人ながらですが、簡単な人生のシミュレーション表はすでに作ってい たので、先生とやりとりしていくうちに、私としてはその先が知りたかったのだと気づかされたのです。

我が家の現状を踏まえた上で、今後どのような資産運用・管理をしていけばよいか知る事。その答えが見つかるまでメールや電話でいつでも相談できるなら、資産形成のコンサルティングもお願いしてみようと思いました。

“ポートフォリオできました、はい終わります“ではないのだと、とても安心感を覚え、とにかくお取引を始めてみようと決めました。

遠方にも関わらず、継続的管理を決めた理由を教えて下さい。

最終判断は人柄になりますが、管理をお任せすると決めた時は、遠方も近くも関係ありませんでした。

むしろメールや電話での対応は、来社される方より何倍も手間暇がかかるはずなのに、いつもきちんと丁寧に対応して下さいました。

日中お時間都合つく方なら、お近くにいらっしゃるFPさんがいいかもしれませんが、たとえ近くにいらっしゃったとしても、毎日のように相談に出向いていくのは困難ですよね。

住んでいる距離は遠くても、私にとっては信頼できる岩川先生がベストパートナーだと確信しました。

資産運用に抵抗はありませんでしたか?

(先生と運用するという意味で書きます)

先生にお世話になる以前から自己流で投資信託をはじめていましたので、資産運用そのものにはあまり抵抗なく、理解してやっていたつもりでした。しかし今振り返ると、無免許でブレーキの壊れたスポーツカーをひとりで乗り回していたようです。

皆さんご存じのリーマン・ショックのあたりから、毎日見る基準価格はどれもこれもどんどん下がり、まさに下り坂をブレーキなしで転がり落ちているようでした。

あの精神的苦痛は本当に想定外でした。

B級ホラー映画より恐怖です。しかも毎日です。明日また下がったら・・・。

損失を確定して車から飛び降りて血だらけになるか、金融市場の道が平らになるのを待ちながらずっと恐怖と戦うのか、もう2つしか選択肢がないと思っていま した。

All About プロファイル Q&A のHPで、先生とお知り合いになれて、ご相談をさせてもらうようになってからは、

私の車はスポーツカーから教習所車に替わり、助手席にはブレーキ付で岩川先生が乗ってくれている、

今はそんな想いです。

あの時がなければ、運用資産50%を切った時、ひとりで平常心を保つことは到底無理でした。

資産運用はもちろん自己責任ですし、これが正解ですという答えもないと思っています。

でもアドバイスを下さり、迷った時は相談にも乗ってくれ、時には猪突猛進な私にブレーキをかけてくださる方が必要だったのだと今回改めて気づかされました。

プランの良いところ、安心できたところ。

はじめ「管理をお任せする=先生の会社へお金を入金する」 と考えていたので、

今はやりのオレオレ詐欺だったらどうしよう?!

と思いっきり勘違いしていたのですが、きちんと自分の運用口座を金融機関に開設して、一番手間がかかる私のポートフォリオに合わせた投資信託の買付を先生が行って下さったので、安心と楽チンを両方手に入れた感じでした。

もちろんその後は、ネットでいつでも口座状況も確認できるので心配もいりませんし、なにより先生から長期投資についてきちんと指導を受けた事によって、以 前のように日々基準価格に一喜一憂する生活からは脱出し、毎日に余裕をもって生活できるようになりました。

これから期待することはありますか?

投資信託からギブアップ寸前だった私が、偶然にも先生とお知り合いになれて、今は運用管理してもらえることに本当に感謝しています。

これから10年先、20年先、予定通りに行くことも行かないことも人生沢山あると思いますが、

つまずいたらその都度メールやお電話しますので、よろしくお願いします。

また、私のような呑み込みの悪い人やそうでない人、運用金額が多い少ないに関係なく、これからもずっと平等にお取り扱い下さいますようお願い致します!

あと、くれぐれもお身体にはお気を付けて、お元気でお仕事なさって下さいね!

岩川から一言

家計を細かく把握していらっしゃいますが、運用に関しては、時折、大胆に感じられることもありました。

以前のポートフォリオと比較すればリターンは下がりますが、長期的には、時間の経過とともに安心してじっくり運用

できると思います。ハイリスクハイリターンは、また、別の余剰資金で考えましょう。

しづりん様とは、上記でもおっしゃるように、近隣のお客さまよりもコミュニケーションを取っているように思いま す。

今後も、気軽にご連絡を頂ければ幸いです。今後ともどうぞよろしくお願いいたします。

※当掲載内容について

この内容(お名前以外)は、すべてにおいて実在です。お名前は個人情報保護から仮名としております。

また、Webへの掲載については、お客さまであるしづりん様(仮名)の同意を得た上で行っております。

しづりん様、「お客さまの声」を気持ちよくお引受け頂きお礼申し上げます。

コメントを投稿するにはログインしてください。