住宅ローン相談

【新規】1.住宅購入のローン相談について

新しく住宅購入をご検討している方への相談サービスです。

【借換】2.住宅ローン借換相談について

住宅ローンの借換をご検討の方している方への相談サービスです。

【新規】1.住宅購入のローン相談について

新しく住宅購入をご検討している方への相談サービスです。

・適切な予算はどう考えるべきか?

・ご自身が考えている住宅ローンが最適な住宅ローンなのか?

・金利の種類は固定金利と変動金利どちらがよいのか?ミックスプランはどうなのか?

等について、基本的な考え方をアドバイスいたします。

まずは、初回相談 3,000円(税別)をご利用ください。

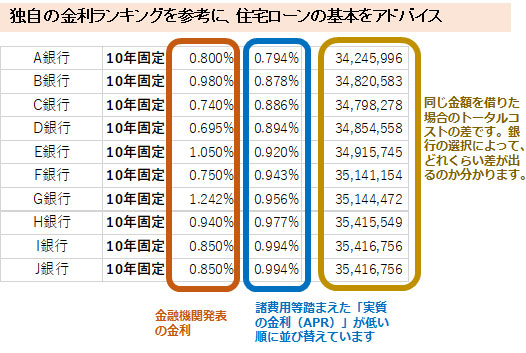

初回相談では、上記のようなアドバイスに加えて、独自金利ランキング(各金融機関発表の住宅ローン金利ではなく、諸費用や金利優遇条件を踏まえた実質金利のランキング)を基に金利の現状、金融機関の特徴、金利の最新動向等を解説します。ご自身で検討している金融機関がある場合、それがランキングのどのあたりに位置するのかも見ることができます。

・銀行選択コンサルティング 10万円(税別)

・手続きサポート 10万円(税別)

合計 20万円(税別)

※審査に不安のある方の場合、「融資額×2%」(最低20万円~:税別)をいただきます。

1)住宅工務店で注文住宅を建てることをお考えの方

「銀行選択コンサルティング」+「手続きサポート」をセットでご利用ください。

2)大手ハウスメーカーで注文住宅を建てることをお考えの方

「銀行選択コンサルティング」のみで大丈夫です。

3)分譲の戸建て住宅をお考えの方

「銀行選択コンサルティング」のみで大丈夫です。

4)マンション購入をお考え方の方

「銀行選択コンサルティング」のみで大丈夫です。

5)中古マンション・中古戸建てを購入し、リフォームをお考えの方

※「銀行選択コンサルティング」+「手続きサポート」をセットでご利用ください。

銀行選択コンサルティング 10万円(税別)

固定金利がいいのか、変動金利でよいのか、ミックスプランがよいのか、家計やライフプランの状況から判断します。購入する住宅、金利種類、借りる金額、返済期間等から、最適な金融機関を選ぶためのコンサルティングを行います。

最適な金融機関を選ぶ際、多くの人は「どこの金利が一番低いか」で判断しがちです。しかし、金融機関の選択では、その他のコスト、金利優遇の条件等をトータル的に見て判断する必要があります。住宅工務店で注文住宅を建てる場合では、土地代金の支払いや着工金、中間金をどう払うかによって、つなぎ融資やローンの分割実行を利用しますが、それらの費用まで含めた金融機関の比較ができる人はほとんどいません。

金利だけでなく、それらの細かな点まで比較する方法を、 「銀行選択コンサルティング」ではお教えします。

手続きサポート 10万円(税別)

面倒で間違いやすい、申込手続き、契約手続きをサポート。住宅ローン減税等の使い方、共働きの場合のローンの組み方、注文住宅を建てる場合の代金支払いの管理、等細かい点まで、カスタマイズし、賢い借り方をアドバイスします。

住宅ローン審査の申込手続きや、審査通過後の契約手続きにはたくさんの書類が必要です。それらを間違いなく揃えるのは大変です。誤りやすいポイントを事前にお教えし、記入した書類に間違いがないかのチェックを行い、必要書類の効率的な揃え方等をアドバイスします。また、住宅ローン減税等の住宅購入支援制度の使い方や申請方法、夫婦共働きの方の住宅ローンや自宅の持ち分をどうすべきか、等細かい点も一人ひとりの実情に合わせてアドバイスいたします。

注文住宅を建てる際は、工事代金の支払いが3回程度に分かれ、つなぎ融資やローンの分割実行等を利用するのが一般的ですが、いつ、どんなお金が、いくら必要なのかをきちんと把握しないと、特に自己資金が少ない人は、いざという時にお金が足りないということもあります。そういった必要資金の管理サポートも行います。

審査に不安のある方向け住宅ローン相談

住宅ローンの審査に落ちてしまった、クレジットカード等の延滞がある、法人経営者だが法人が赤字・・・

審査に不安のある方の場合、融資額×2%(最低20万円~)をいただきます(成功報酬制)。

一度銀行に審査をしてもらったが落ちてしまったという方の相談も多いです。可能な限り、原因がどこにあるのか突き止め、対策を練ります。クレジットカード等で延滞がある場合や、赤字決算の法人経営者・役員等の方でも、住宅ローン審査に通る場合があります。まずは現状を分析し、可能な手がないかを考えていきます。

【借換】2.住宅ローン借換相談について

住宅ローンの借換をご検討の方している方への相談サービスです。

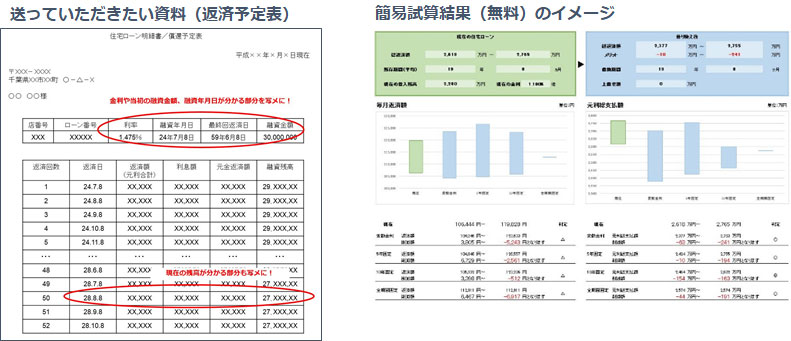

日銀のマイナス金利政策導入後、住宅ローンの借換のご相談が増えています。日銀の政策変更等もあり、最近では住宅ローン金利は少し上昇気味。金利が本格的に上昇する前に住宅ローンの借換をお勧めしています。住宅ローンの詳細がわかる資料を写真撮影の上、お送りいただければ借換をして得をするのかどうかを無料で診断いたします。借換にチャレンジしたいという場合には有料にてのサポートも可能。まずはお気軽にご相談ください。

住宅ローンの借換を検討した方がよい人

1)住宅ローンの現在の金利が1.2%以上

2)住宅ローンの残りの返済期間が10年以上

3)残りの住宅ローン残高が1,000万円以上

いずれか1つにでも当てはまる場合には、住宅ローンの借換で得をする可能性があります。

ご相談の流れ

1)住宅ローンの現状が分かる資料「返済予定表」を写真撮影いただきお送りいただければ、借換でどれくらいお得になるのか無料で試算いたします。

2)固定金利と変動金利の選び方、金融機関選定の方法についてのアドバイス、手続きのサポート等は面談による有料コンサルティング(成功報酬制)にて行います。

有料コンサルティングの料金(成功報酬制)

「借換えで得をした金額(※)」の10%(10万円~40万円)+消費税

※「金利が今と変わらない前提」で計算した額になります。

※審査に一度落ちた方や個人信用情報に問題がある方等、審査に不安がある人の場合は「融資金額×2%」をいただきます。

※借換えに成功しない場合には報酬は無料です。

住宅ローン借換 有料コンサルティングの特徴

1)コストを含めた実質金利で複数の金融機関を比較、最適なところを選べます。

複数の金融機関を比較して最適な住宅ローンが選べます。住宅ローン比較の際は、表面上の金利の低さだけに注目するのではなく、手数料等のコスト、金利優遇条件等の差異を総合的に加味した比較でコンサルティングを行います。

2)金利上昇に耐えられるのか等、家計を総合的に判断した安全性分析を実施

固定金利か変動金利か迷う人は多いですが、家計が金利上昇リスクをどれくらい取れそうかで決めるのが原則。家計の総合的な分析を行った上で、適切な住宅ローンの種類を選べるようアドバイスいたします。ローンを組むことが目的なのではなく、長く幸せな住生活を送っていただくことが目的です。

3)面倒な手続きの負担を軽減できます。

申込手続きの際や契約手続きの際、色々な書類を集め、記入し、提出しなければならない面倒さ。住宅ローンの借換を躊躇する原因の1つです。必要書類の取得を可能な限り代行したり、金融機関によっては自宅にて申込書類の記載等をできるようにも手配したり、記入内容に誤りがないか事前にチェックしたり、と面倒で間違いやすい手続きの負担を少しでも軽減できる工夫を行います。

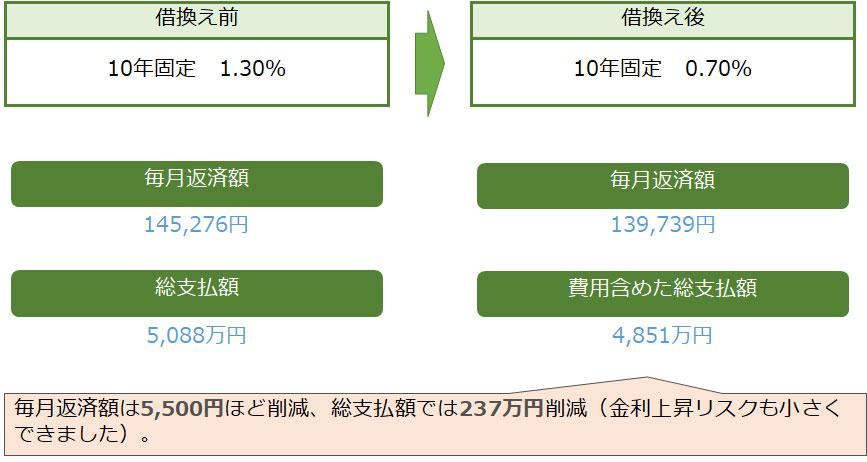

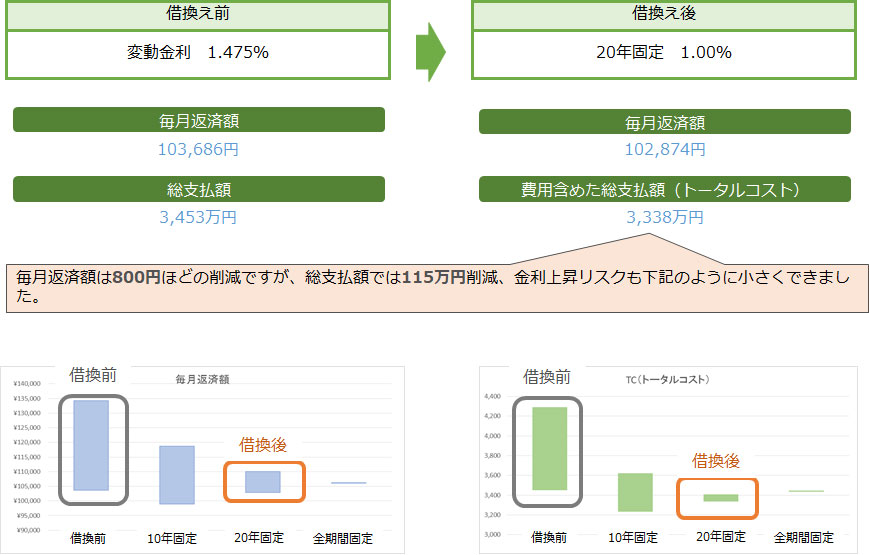

住宅ローン借換事例1

コメントを投稿するにはログインしてください。